От меняльных контор до Федеральной резервной системы

Приходя в бильярдную или садясь за карточный стол, мы задумываемся о финансовых учреждениях, именуемых банками, только, если играем на интерес и играем плоховато – проигрываем. А между тем, именно со стола, обтянутого зелёным сукном, начиналась история меняльных контор, называемых сегодня то Федеральной резервной системой, то Мегарегулятором или совсем уж загадочно – Экосистемой.

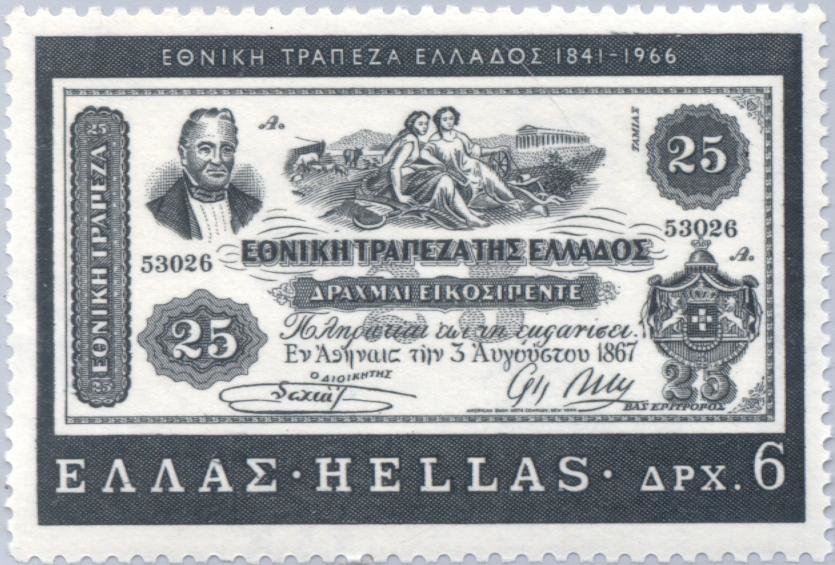

РФ 2015 «Банк России» Почтовый блок, АО Марка № 1960-1962, Michel № 2177-2179(220)

РФ 2006 «165 лет Сбербанку России» ПБ, АО Марка № 1154, Загорский № 1154, Michel № 1386

Древние греки менялу звали трапезитом (τράπεζα – стол), латиняне – менсариусом (mensa – стол), а итальянцы – банкиром (banco – стол), то есть столешником. И хотя рукописи сохранили для нас и другие прозвища, своё название банкиры на Западе получили не по делу, которым они занимались, а по месту, где они его совершали, – по столу.

Ремесло это было весьма прибыльным, но гражданским обществом презиралось, и занимались им обычно иностранцы, в том числе – освобождённые рабы.

Постепенно размен монет различной чеканки, веса и содержания, производившийся одними и теми же людьми, годами, не покидавшими своих лавок, упростился. Купцы, регулярно приобретавшие определённый товар и пользующиеся услугами проверенного менялы, иногда не могли ждать задерживающегося продавца. Они оставляли меняле деньги на приобретение, а сами ехали в следующий город к очередной ярмарке, забирая товар на обратном пути.

Так возникли первые банковские вклады, для фиксации которых, к примеру, римские менялы пользовались специальной книгой (mastro), называвшейся codex rationum или instrumentum argentariae.

В какой момент меняла, ставший хранителем и распорядителем средств, стал ссужать деньгами купцов, достоверных данных нет. Известно только, что институт кредита входит в состав древнейшего набора средств управления людьми, тесно связанного с религией. Сегодня в каждом сакральном учении отношение к выдаче средств взаймы своё, хотя изначально у всех оно было отрицательным.

Ранний иудаизм в третьей книге Торы – Ваикра (ивр. ארקיו – «И возвал…»), вошедшей в христианский Ветхий Завет как книга Левит, где описываются этические нормы, согласно которым должен жить как отдельный человек, так и всё общество, диктовал буквально: «И если обеднеет брат твой и придёт в упадок у тебя, то поддержи его, пришелец ли он или поселенец, и будет он жить с тобой. Не бери с него проценты и роста… Серебра своего не давай ему под проценты и за лихву (в рост) не отдавай ему хлеба твоего.»

Но время шло, и стремление сократить цепочку Деньги – Товар – Деньги привело к появлению толкований Писания, позволяющих обойти запрет: небедным давать стало можно, да и пришельцем признавался лишь прошедший специальный обряд. В итоге, когда греки стали исповедывать чуток скорректированный иудаизм, превратившись в эллинов, Дельфийский храм стал выдавать деньги под проценты частным лицам и даже городам.

Но время шло, и стремление сократить цепочку Деньги – Товар – Деньги привело к появлению толкований Писания, позволяющих обойти запрет: небедным давать стало можно, да и пришельцем признавался лишь прошедший специальный обряд. В итоге, когда греки стали исповедывать чуток скорректированный иудаизм, превратившись в эллинов, Дельфийский храм стал выдавать деньги под проценты частным лицам и даже городам.

Кредиты выдавались на торговую сделку и проценты по ним взимались очень большие, что связано было с изрядной продолжительностью купеческого пути и высокими рисками, как судоходных, так и сухопутных караванных маршрутов. Самый низкий известный нам процент был 10, а самый высокий – 36. Древний Рим законами двенадцати таблиц запретил взимать проценты свыше unciarium foenus или 12 % в год (uncia – унция, 12-я часть римских ассо или фунта). Затем борьба за превращение денег в товар с добавленной стоимостью веками шла с попеременным успехом, пока четырнадцать столетий назад знамя антиростовщичества, периодически выпадавшее из рук иудеев и христиан, не подхватил традиционный ислам, руководствуясь словами пророка, ниспосланными в Медине и записанными во второй Суре Корана – Аль-Бакара (араб. ةرقبل ا ةروس – Корова): «Те, которые жадны к лихве (росту), восстанут такими же, как восстанут те, которых обезумил сатана своим прикосновением… Аллах разрешил торговлю и запретил лихву (рост).»

Затем борьба за превращение денег в товар с добавленной стоимостью веками шла с попеременным успехом, пока четырнадцать столетий назад знамя антиростовщичества, периодически выпадавшее из рук иудеев и христиан, не подхватил традиционный ислам, руководствуясь словами пророка, ниспосланными в Медине и записанными во второй Суре Корана – Аль-Бакара (араб. ةرقبل ا ةروس – Корова): «Те, которые жадны к лихве (росту), восстанут такими же, как восстанут те, которых обезумил сатана своим прикосновением… Аллах разрешил торговлю и запретил лихву (рост).»

Но и эта крепость сдалась под натиском нефтедолларов, захлестнувших Аравийский полуостров и породивших лихоимство в 50-х годах прошлого столетия и в странах ислама. Отступление от слов Мухаммада оправдали так называемым участием в прибыли от торговой операции или кредитуемого проекта, а банки прикрыли вывесками финансовых домов или фондов.

Не имеет смысла рассказывать о терминах и приемах, которыми маскируют от верующих иудеев, христиан или мусульман схему Деньги – Деньги Плюс. Однако полезно знать, что за финансированием проекта создания сайта с аукционной площадкой можно обратиться к исламскому фонду, памятуя, что он захочет стать дольщиком. А христианскому или иудейскому меняле придётся оставить кляссер с почтовыми марками или коллекцию старинных монет в залог, при этом цели использования средств их интересовать не будут.

Не имеет смысла рассказывать о терминах и приемах, которыми маскируют от верующих иудеев, христиан или мусульман схему Деньги – Деньги Плюс. Однако полезно знать, что за финансированием проекта создания сайта с аукционной площадкой можно обратиться к исламскому фонду, памятуя, что он захочет стать дольщиком. А христианскому или иудейскому меняле придётся оставить кляссер с почтовыми марками или коллекцию старинных монет в залог, при этом цели использования средств их интересовать не будут.

Ну а в преферанс или пирамиду лучше всё же научиться играть хорошо.

автор Ас Дорофеев, коллекционер

Недавнее

- Самый почитаемый русский святой

- Праздник середины осени — Чжунцю

- Убить Столыпина

- Шедевр русского классицизма

- Exegi monumentum

- Победить Непобедимую Армаду

- Самая страшная трагедия в истории человечества

- Первый русский печатник

- Легенда неба

- Вниз, по кроличьей норе

- Земля Санникова

- Человек-эпоха: королева Виктория

- Последняя битва императора

- Борьба и мир

- Освободительница Франции

- День рождения ФИФА

- Возникновение Израиля

- Плывущие по воздуху

- Через тернии к звездам

- Человек на Луне

©

23.06.2007 -

2026 Интернет-магазин ФИЛИНФО.РУС.

Все цены на сайте указаны в информационных целях и не являются публичной офертой.